Legislação

Voltar para o blog

Lei de Responsabilidade Fiscal — Implementação Prática para Prefeituras

Guia completo da LRF para gestores públicos. Pilares, auditoria periódica, limites de gastos e aplicação prática em prefeituras.

A Lei de Responsabilidade Fiscal (LRF), instituída pela Lei Complementar nº 101/2000, mudou fundamentalmente a forma como prefeitos, secretários e gestores públicos administram as finanças municipais no Brasil.

Não se trata apenas de mais uma lei contábil: a LRF criou um marco regulatório que obriga — e capacita — a administração pública a escolher entre crescimento insustentável e equilíbrio fiscal a longo prazo.

Para o gestor municipal, entender a LRF não é um exercício acadêmico:

É a diferença entre antecipar crises orçamentárias e ser pego de surpresa.

É poder investir em políticas públicas com segurança de que os recursos existem.

É evitar a perda de mandato por improbidade administrativa — pois a LRF define explicitamente o que constitui "irresponsabilidade" fiscal.

Nos últimos 24 anos, a LRF se consolidou como o instrumento de maior impacto na governança pública municipal. Prefeituras que dominam seus mecanismos — planejamento integrado, controle de endividamento, auditoria periódica — conseguem executar orçamentos maiores e mais previsíveis.

Aquelas que a ignoram, por sua vez, enfrentam retenção de transferências federais, impossibilidade de contratar pessoal, endividamento descontrolado.

Este guia foi estruturado para responder às questões práticas que secretários e prefeitos enfrentam todos os dias: Como gasto sem extrapolar o limite? O que a auditoria periódica vai encontrar? Como equilibro investimento com responsabilidade? Quais são as penalidades reais — além das que saem na mídia?

A LRF não é um obstáculo à gestão pública. Quando bem compreendida, é um mapa de navegação.

Índice

Os quatro pilares da Lei de Responsabilidade Fiscal

Planejamento Governamental: O Tripé PPA-LDO-LOA

Responsabilidade Fiscal: Limites de Gastos e Controle de Pessoal

Controle de Endividamento e Operações de Crédito

Transparência e Auditoria Periódica

O Que Faz Uma Ação Ser Irresponsável Perante a LRF

Implementação: Primeiros Passos em Sua Prefeitura

Lei de Responsabilidade Fiscal na prática: case Pato de Minas

Perguntas Frequentes

Conclusão

Os Quatro Pilares da Lei de Responsabilidade Fiscal

Existem 4 pilares essenciais para a Lei de Responsabilidade Fiscal, são eles:

1. Planejamento Governamental

Toda despesa pública precisa estar conectada a um plano. A LRF exige que as prefeituras trabalhem com três instrumentos integrados:

Plano Plurianual (PPA): define metas de 4 anos

Lei de Diretrizes Orçamentárias (LDO): especifica prioridades do ano

Lei Orçamentária Anual (LOA): detalha receita e despesa

O impacto prático é brutal: se uma ação não estiver no PPA, ela não pode entrar na LDO. Se não estiver na LDO, não entra na LOA. Nenhuma despesa "surpresa" é permitida.

Exemplo: Um prefeito eleito em outubro quer inaugurar uma escola em fevereiro. Se essa escola não estava no PPA do governo anterior, tecnicamente ela violará a LRF — a não ser que exista lei especial autorizando.

Gestores experientes aprendem: planejamento eficaz começa no primeiro mês de mandato, não no final.

2. Responsabilidade Fiscal

Este pilar concentra as regras que mais afetam o dia a dia:

Equilíbrio de contas: receita = despesa

Limites de endividamento: a dívida não pode ser maior que 1.2x a receita corrente líquida

Limite de gasto com pessoal: máximo 50% (Executivo) + 6% (Câmara) da receita corrente líquida

Gestão rigorosa de créditos: recuperar créditos não-pagos, aumentar tributação eficiente

Aqui entram as sanções conhecidas: se um município ultrapassar 105% do limite de pessoal, novos atos que aumentem despesa são vedados. Não pode contratar. Não pode dar aumento. A prefeitura fica congelada até normalizar.

3. Controle de Endividamento

A LRF estabelece limites explícitos para operações de crédito:

Limite = 1.2 × receita corrente líquida

Dívida contratada não pode ultrapassar este teto

A União estabelece limite menores para estados e municípios individualmente

Implicação: Uma prefeitura com receita corrente líquida de R$ 50 milhões não pode ter dívida superior a R$ 60 milhões. Isso inclui empréstimos, financiamentos de obras, parcelamentos de impostos federais.

4. Transparência e Auditoria Periódica

A LRF obriga divulgação mensal de:

Receita arrecadada

Despesa liquidada

Disponibilidade de caixa

Dívida consolidada

Operações de crédito

Essas informações vão para portais de transparência e são auditadas pelo Tribunal de Contas. Não existe "contabilidade escondida". O cidadão tem direito legal de acompanhar em tempo real.

Planejamento Governamental: O Tripé PPA-LDO-LOA

A LRF não apenas requer planejamento — ela obriga que os três documentos (PPA, LDO, LOA) sejam integrados e coerentes.

O Fluxo Obrigatório

PPA (4 anos)

↓

LDO (ano 1, prioridades)

↓

LOA (ano 1, detalhamento)

↓

Execução + Auditoria

↓

Relatórios Periódicos

PPA: Define objetivos estratégicos. "Nos próximos 4 anos, construiremos 50 quilômetros de estradas, passaremos 60% das crianças de 0-3 anos por creches, aumentaremos receita tributária em 30%."

LDO: Adapta o PPA para o ano atual com base na arrecadação real. "Este ano, das 50km de estradas, vamos fazer 15. Das creches, vamos ampliar 3 unidades."

LOA: Desdobra em valores — quanto custa cada ação, de onde vem a receita, para onde vai cada real.

O Que Auditoria Periódica Vai Procurar

Coerência: As despesas executadas no ano batendo com o que estava previsto na LOA?

Estimativas: As estimativas de receita foram realistas ou houve super/sub-orçamento sistemático?

Contingenciamento: Quando receita caiu, a prefeitura contingenciou despesa como determina a LRF?

Alterações: Toda mudança de PPA/LDO/LOA foi votada regularmente?

A auditoria periódica NÃO espera o final do ano. Ela começa em março e segue contínua, olhando mês a mês.

Responsabilidade Fiscal: Limites de Gastos e Controle de Pessoal

Este é o pilar que mais impacta a operação diária de uma prefeitura.

O Limite de Gasto com Pessoal

Fórmula:

Executivo (prefeito + secretários): máx 50% da RCL (receita corrente líquida)

Legislativo (câmara): máx 6% da RCL

Judiciário (estadual, não aplicável a município)

RCL = Impostos + Transferências — Devoluções

Exemplo prático: Uma prefeitura com RCL anual de R$ 100 milhões pode gastar:

R$ 50 milhões no Executivo

R$ 6 milhões na Câmara

Sobram R$ 44 milhões para tudo mais (obras, saúde, educação, etc.)

Se o gasto com pessoal atingir 105% do limite (R$ 52.5M no exemplo), a lei proíbe:

Criação de cargo, emprego ou função

Aumento de remuneração de qualquer tipo

Expansão de benefícios

A prefeitura fica congelada em gastos de pessoal até voltar aos limites.

Como Calcular Gastos com Pessoal

Incluem:

Salários

Vale-refeição, vale-transporte, auxílio-creche

Décimo terceiro

Férias

Encargos sociais e FGTS

Não incluem:

Licitações (obras, produtos)

Benefícios a terceiros

Achado comum em auditoria periódica: Prefeitos tentam "disfarçar" gasto com pessoal transformando funcionários em prestadores de serviço. A auditoria identifica — em 2 a 3 meses — que a despesa continua sendo pessoal mesmo sob rótulo diferente.

Ciclo de Recalibração

Ao fim de cada trimestre, a prefeitura calcula se está dentro do limite:

Mês 3, 6, 9, 12: Calcula gastos dos últimos 12 meses vs. RCL

Se acima de 95%: começa a reduzir (não renova contratos, reduz horas)

Se acima de 105%: é obrigada a reduzir (cessa novos gastos)

Tempo real: Um município que chegar em 104% de gastos com pessoal em agosto precisa cortar 4% até dezembro — ou será detectado na auditoria anual.

Controle de Endividamento e Operações de Crédito

A LRF criou limites explícitos para quanto um município pode "endividar-se".

Limite Geral

Dívida consolidada ≤ 1.2 × RCL

Se um município tem RCL de R$ 100M, não pode ter dívida superior a R$ 120M.

Detalhe crítico: Dívida inclui:

Empréstimos do Banco do Brasil, Caixa

Financiamentos de obra

Parcelamentos de impostos federais atrasados

Aval em operações de terceiros

Débitos com INSS, ISS, ICMS

Operações de Crédito Internas e Externas

A lei diferencia:

Externas: Empréstimos com bancos, governo federal, organismos internacionais.

Precisam de autorização legislativa

Têm prazo mínimo (geralmente 2 anos)

Entram no limite geral

Internas: Refinanciamento de dívida própria.

Menos restritivas

Mas ainda contam no limite geral

Vedações Explícitas

Não é permitido:

Operação de crédito com prazo menor que 90 dias

Operação cujo custo (taxa) ultrapasse a taxa média do refinanciamento da dívida pública federal

Operação no último mês do mandato

Operação acima do saldo de caixa (sem cobertura)

Transparência e Auditoria Periódica

A auditoria periódica é o mecanismo de aplicação da LRF. Não é teórica — é mensal.

O Que É Auditoria Periódica

É a análise contínua do Tribunal de Contas (ou setor de auditoria interna) verificando se as contas estão equilibradas e dentro das regras da LRF.

Periodicidade:

Inspeção em tempo real (mensal)

Análise de relatórios (trimestral)

Auditoria geral (anual)

Dez Itens Que a Auditoria Periódica Verifica Mês a Mês

Receita foi estimada com realismo? (comparação orçado vs. realizado)

Despesa está dentro do limite? (contingência foi feita a tempo?)

Gasto com pessoal ultrapassa limite? (ainda há espaço?)

Dívida cresceu além do permitido? (novas operações foram autorizadas?)

Caixa está positivo ou negativo? (há liquidez para pagar contas?)

Transferências federais chegaram conforme previsto?

Tributos foram arrecadados conforme estimado?

Alterações na LOA foram votadas conforme lei?

Despesas estão devidamente documentadas?

Informações foram divulgadas no portal de transparência?

Se qualquer item falhar, o Tribunal de Contas emite uma recomendação (ou condenação, em caso de violação clara).

Consequências Práticas de Auditoria Periódica

Baixa conformidade:

Retenção de transferências federais (SUS, Educação, etc.)

Impedimento de contratar

Restrição em novas operações de crédito

Condenação do prefeito por improbidade

Conformidade total:

Acesso facilitado a novos créditos

Melhor reputação junto ao governo federal

Orçamentos maiores aprovados com mais celeridade

O Que Faz Uma Ação Ser Irresponsável Perante a LRF

A LRF define explicitamente "ato de irresponsabilidade". Gestores públicos podem ser condenados por:

1. Gasto sem Cobertura de Receita (Art. 22)

Lei: "Não será emitido Aviso de Lançamento de Despesa sem que exista saldo suficiente de dotação orçamentária."

Prático: Não pode gastar dinheiro que não tem. Se a receita não chegou, a despesa aguarda.

2. Aumento de Despesa Sem Estimativa de Impacto (Art. 16)

Lei: Toda ação que aumenta despesa de forma permanente precisa de estimativa de impacto nos 3 anos seguintes.

Prático: Um prefeito quer criar uma secretaria nova. Precisa provar que os R$ 5M/ano que custará não quebram a prefeitura nos próximos 3 anos.

3. Operação de Crédito No Último Bimestre do Mandato (Art. 36)

Vedado. Período eleitoral é período de restrição total.

4. Não Contingenciar Quando Receita Cai (Art. 9)

Se em bimestre a receita não atingir a previsão, é obrigatório contingenciar despesa em até 20%.

Prático: Receita prevista: R$ 50M. Arrecadado em 2 meses: R$ 35M (70%). Lei exige corte de 20% em despesas discricionárias.

5. Atos Que Aumentam Despesa Com Pessoal Acima de 105% (Art. 30)

Proibido aumentar salários, criar cargos, dar benefícios quando já se ultrapassou o limite.

Implementação: Primeiros Passos em Sua Prefeitura

Se você é novo gestor (prefeito, secretário financeiro, controlador), por onde começa?

Mês 1: Diagnóstico

Peça ao setor contábil: "Qual é minha RCL? Qual é meu gasto atual com pessoal como % da RCL? Qual é minha dívida?"

Faça a contas: Compare com os limites. Você tem espaço para contratações? Para obras? Para crédito?

Procure o Tribunal de Contas: Peça cópia da última auditoria periódica da prefeitura. O que foi recomendado?

Mês 2-3: Planejamento

Atualize o PPA/LDO/LOA conforme sua visão de governo. Certifique-se de que a integração está correta.

Crie comitê de LRF com secretários, controlador, tesoureiro. Reunião mensal obrigatória.

Estabeleça processo para qualquer despesa acima de R$ 100k: precisa passar por auditoria prévia de conformidade com LRF.

Mês 4+: Operação

Acompanhamento mensal: Relatório de RCL, gasto com pessoal, dívida, caixa.

Transparência: Divulgue portal conforme obrigação legal (até 2º dia útil de mês seguinte).

Preparação para auditoria periódica: Mantenha documentação organizada.

Ferramentas e Sistemas

Portal de Transparência: Exigido pela lei. Use para divulgar dados

Sistema de Contabilidade: Aprova (para prefeituras) consegue rastrear LRF automaticamente

Relatório de Gestão Fiscal (RGF): Enviado trimestral ao TCU — use como checklist

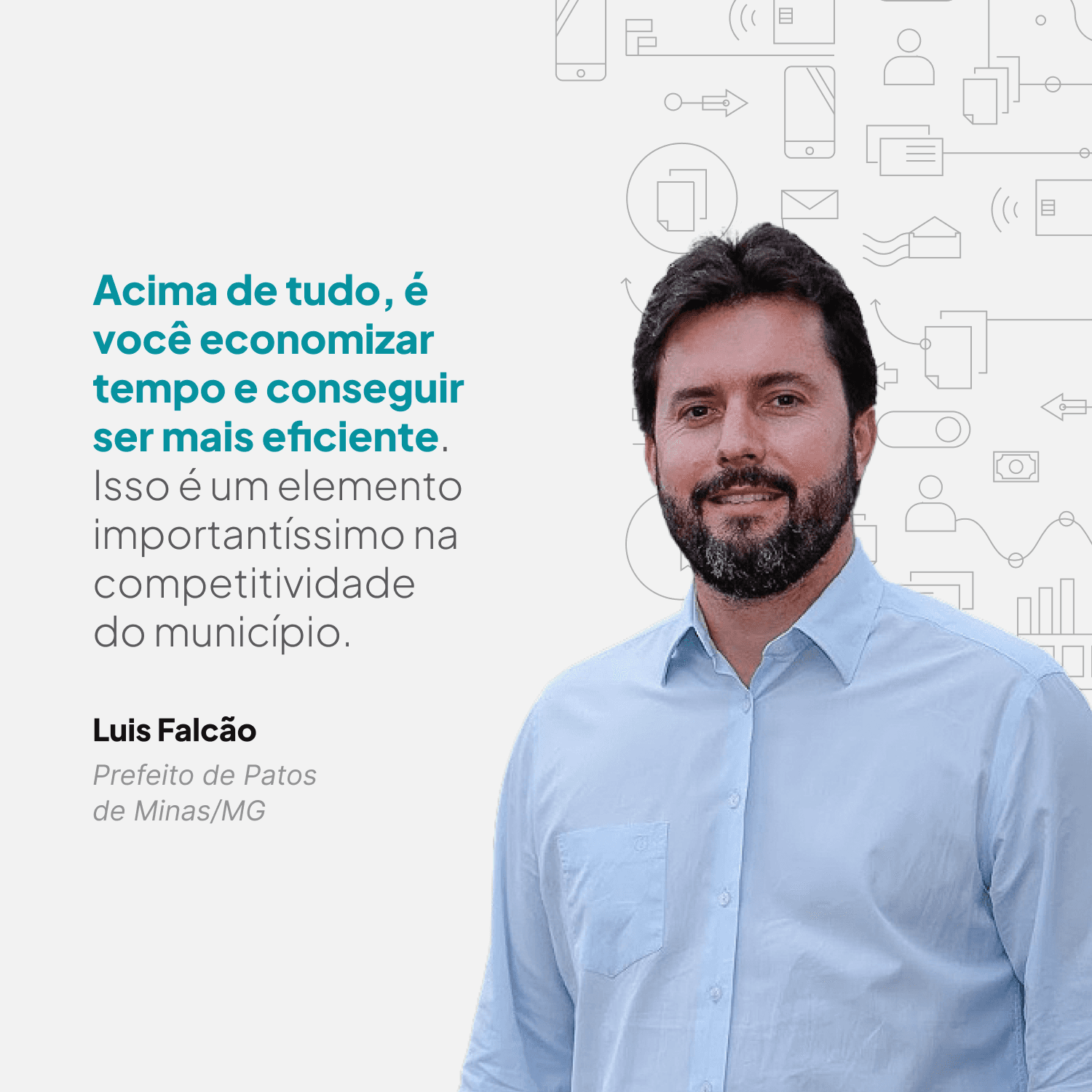

Lei de Responsabilidade Fiscal na prática: conheça o case de Pato de Minas

O município de Patos de Minas, no Alto Paranaíba, é um exemplo claro de como a tecnologia pode ser uma aliada direta da responsabilidade fiscal. Ao adotar a plataforma Aprova para automatizar seus processos, a prefeitura conseguiu resultados expressivos que vão muito além da simples economia de papel.

Quando a gestão do prefeito Luiz Eduardo Falcão assumiu, em 2020, os gastos com pessoal estavam em 45% da RCL. Com a intensificação do uso da plataforma digital, que automatizou mais de 50 processos e já tramitou mais de 250 mil processos, a produtividade dos servidores aumentou significativamente.

O resultado direto foi a redução do índice de gastos com pessoal, mesmo com o aumento da demanda por serviços.

“Nossa gestão foi quem realmente experimentou a digitalização e estamos colhendo os frutos. A Prefeitura precisa fazer o máximo com o mínimo em tudo que puder. Não é economizar para falar que gastou menos, mas para poder investir naquilo que a população mais espera, como a saúde, a educação e a infraestrutura”, afirma o prefeito.

O caso de Patos de Minas ilustra perfeitamente a lógica da LRF: a eficiência na gestão dos recursos (neste caso, humanos) libera verba para investimentos essenciais, cumprindo o ciclo virtuoso do planejamento e da responsabilidade fiscal.

Perguntas Frequentes

Se a receita cai inesperadamente, o que faço com os gastos já contratados?

A lei exige contingência de até 20% em gastos discricionários (não obrigatórios). Gastos obrigatórios (pessoal, saúde, educação por transferência) precisam ser pagos mesmo com receita baixa. Se cair muito, pode ser necessário cortar pessoal (reduzir jornada, demitir — respeitando direitos) ou aumentar tributação. Auditoria periódica acompanhará sua decisão.

Como faço para aumentar meu espaço de gasto se cheguei ao limite de pessoal?

Opções:

Aumentar RCL: novos impostos, aumento de alíquota, melhor arrecadação tributária. Leva tempo.

Reduzir gasto: demitir (caro, gera conflito), congelar salários (proibido pela LRF se já acima do limite).

Redefinir prioridades: cortar projetos, encerrar alguns gastos para iniciar outros.

Não há solução fácil. Por isso planejamento é crítico nos primeiros meses.

A auditoria periódica pode bloquear um pagamento que a lei já autorizou?

Não diretamente. Mas pode questionar. Se identifica que o pagamento viola LRF, emite recomendação. Se não é corrigido, pode resultar em ação por improbidade contra gestores. Na prática, quando Tribunal de Contas questiona uma despesa, ela raramente sai do papel.

Qual é o pior erro que um prefeito pode cometer em relação à LRF?

Ignorá-la. Prefeituras que não têm setor de conformidade LRF e continuam gastando "como antes" enfrentam bloqueios de transferências federais em 6-8 meses. Depois fica difícil consertar: receita cai, pessoal não pode ser pago, crise institucional. Aquelas que respeitam desde o dia 1 têm orçamentos mais estáveis e acesso melhor a crédito.

Conclusão

A Lei de Responsabilidade Fiscal não é um inimigo da gestão pública — é a ferramenta que permite que gestão seja sustentável e previsível.

Os gestores municipais que conseguem operar dentro de seus limites — 50% para pessoal, 1.2x para dívida, equilíbrio de caixa — conquistam algo raro em administração pública: credibilidade. Conseguem pedir empréstimo a taxas melhores. Conseguem manter projetos iniciados mesmo com mudança de governo. Conseguem investir em políticas com segurança.

A auditoria periódica é contínua e implacável, mas não é enemy combatant — é guardrail. Ela identifica desvios antes que virem crises. Uma prefeitura que respeita a LRF desde o mês 1 passa pela auditoria periódica com tranquilidade.

Os primeiros 100 dias de um novo governo são críticos. Se nesse período estiver em ordem — RCL mapeada, limite de pessoal conhecido, PPA/LDO/LOA integrados, comitê de conformidade operando — o resto do mandato será muito mais simples.