Gestão

Voltar para o blog

Equilíbrio fiscal na prefeitura: sinais de alerta e como usar a tecnologia a favor da gestão municipal

Equilíbrio fiscal garante estabilidade e eficiência na gestão pública. Entenda o conceito, os instrumentos legais e estratégias que ajudam prefeituras a manter as contas em dia.

O equilíbrio fiscal é o pilar fundamental da gestão municipal sustentável. Quando receitas cobrem despesas, a prefeitura recupera autonomia política, consegue planejar investimentos e, mais importante, evita a cascata de consequências que leva a atrasos salariais, bloqueios de transferências e paralisia administrativa.

Este guia apresenta um diagnóstico prático dos sinais de alerta que precedem o déficit, explica os instrumentos legais que sustentam a estabilidade fiscal e oferece um roadmap executável em 4 fases para sair do déficit e institucionalizar controles que evitam recaídas.

Índice

Sinais de alerta: quando o equilíbrio está em risco

Instrumentos legais que sustentam o equilíbrio fiscal

Como sair do déficit: roadmap prático em 4 fases

Tecnologia como facilitador: Aprova como case de impacto

Perguntas frequentes sobre equilíbrio fiscal

Conclusão

O equilíbrio fiscal como instrumento de sobrevivência administrativa

Equilíbrio fiscal não é apenas um conceito contábil — é a condição que permite ao gestor público executar sua função sem estar refém de crise de caixa, bloqueios de transferências ou atrasos salariais.

Uma prefeitura em equilíbrio fiscal consegue planejar investimentos, manter serviços essenciais e, mais importante, ter autonomia política.

Para o tomador de decisão municipal, a questão não é "como fechar as contas", mas "como construir uma gestão que gere margem de manobra".

Sinais de alerta: quando o equilíbrio está em risco

Antes de entrar em déficit declarado, a prefeitura passa por fases detectáveis. Gestor que acompanha esses indicadores consegue agir preventivamente.

1. Comprometimento de receita

Indicador crítico: Arrecadação de tributos municipais abaixo de 80% da meta anual até junho.

Se até o meio do ano a arrecadação já está 20% abaixo do projetado, o segundo semestre não conseguirá recuperar. Isso significa: ou cortes de investimento, ou busca de crédito, ou atraso.

Exemplo prático: uma prefeitura com arrecadação de R$ 30 milhões/ano que apresenta apenas R$ 21 milhões até junho não conseguirá cumprir compromissos de R$ 32 milhões anuais sem medidas estruturais.

Ação imediata: Fazer diagnóstico de inadimplência — quanto das receitas potenciais está sendo deixado de arrecadar?

Análise de casos: prefeituras que digitalizaram notificação de débitos e facilidades de parcelamento conseguem aumentar arrecadação entre 12% e 18% em 12 meses.

2. Rigidez de despesas obrigatórias

Indicador crítico: Folha de pessoal + encargos acima de 55% das receitas correntes.

A Lei de Responsabilidade Fiscal fixa o limite em 60%, mas prefeituras que atingem esse piso perdem flexibilidade. Cada real gasto com folha é um real que não pode ser investido, não pode ser economizado em emergência.

Exemplo: município com receita corrente de R$ 100 milhões com folha de R$ 57 milhões está dentro do legal, mas operacionalmente travado.

Ação imediata: Revisar estrutura de cargos comissionados (frequentemente 15-25% da folha sem correlação com produtividade). Redução controlada pode liberar 3-5% sem impacto imediato em serviços.

3. Dependência excessiva de transferências voluntárias

Indicador crítico: Receitas de transferências da União + Estado acima de 65% das receitas totais.

Municípios que dependem de repasses federais para honrar despesas correntes (não apenas investimento) estão expostos a riscos políticos e econômicos. Uma mudança de governo federal ou queda de arrecadação federal cria crise imediata.

Ação imediata: Aumentar base de receitas próprias (tributárias + não-tributárias). Atualmente, a média nacional de municípios é ~45% de recursos próprios; municípios bem geridos atingem 55-60%.

4. Aumento de restos a pagar (empenhos não pagos)

Indicador crítico: Restos a pagar acumulados acima de 10% das receitas correntes.

Quando a prefeitura empenha mais do que consegue pagar no mesmo ano, está criando dívida flutuante. Fornecedores reclamam, crédito cai, juros aumentam.

Exemplo: prefeitura com receita corrente de R$ 50 milhões com restos a pagar acumulados de R$ 6 milhões está com dívida escondida de 12%.

Instrumentos legais que sustentam o equilíbrio fiscal

Três ferramentas legais formam a base do equilíbrio fiscal municipal:

Plano Plurianual (PPA) — 4 anos de horizonte

O PPA define onde o dinheiro deveria ir. Sem PPA estruturado, a prefeitura investe de forma fragmentada, criando projetos que não chegam ao fim e não geram ROI público.

Padrão em prefeituras bem-geridas: PPA com 15-20 programas correlacionados com objetivos estratégicos (saúde, educação, arrecadação) e indicadores de resultado mensuráveis.

Lei de Diretrizes Orçamentárias (LDO) — 1 ano de execução

A LDO opera como bússola anual dentro do PPA. Ela fixa metas de arrecadação, define limites de gasto por secretaria e estabelece prioridades.

Padrão eficiente: LDO com metas de arrecadação realistas (85-90% da capacidade de cobrança) e contingenciamento pré-aprovado (quanto cortar se a receita cair X%).

Lei Orçamentária Anual (LOA) — execução mensal

A LOA é o orçamento detalhe a detalhe. Aqui é onde o gestor enxerga se a folha de pessoal + investimentos + custeio cabem dentro de receita esperada.

Padrão crítico: LOA aprovada ANTES de 31 de dezembro do ano anterior. Prefeituras que entram em ano sem orçamento aprovado ficam presas a "duodécimo" (1/12 da receita do ano anterior) até aprovação — o que congela investimentos e aperta fluxo de caixa.

Lei de Responsabilidade Fiscal (Lei Complementar 101/2000)

Teto de gastos com pessoal (60% das receitas correntes), limite de dívida (200% das receitas correntes), regra de ouro (empréstimo só para investimento), contingenciamento obrigatório se receita cair.

Novidade: Emenda Constitucional 59/2024 ampliou o rol de despesas obrigatórias de saúde e educação. Gestor que não antecipou essa mudança pode se ver forçado a cortes em outros setores.

Como sair do déficit: roadmap prático em 4 fases

Fase 1: Diagnóstico (0-30 dias)

Mapa de receitas: qual é a receita potencial real? (considerar inadimplência atual, base de contribuintes não-alcançados, potencial de novos negócios).

Auditoria de despesas: contratos, serviços contratados, aluguel de imóveis ociosos, combustível, terceirizações — cada linha que representa mais de 2% do orçamento deve ser questionada.

Cálculo de folha real: incluir férias, 13º, encargos — a folha bruta frequentemente não reflete o custo real.

Entregável: planilha de receitas vs. despesas mês a mês para os próximos 12 meses. Se resultado for negativo, passa pra Fase 2.

Fase 2: Redução de vazamentos (30-90 dias)

Vazamento = dinheiro saindo sem gerar resultado público:

Imóveis ociosos: aluguel de espaços sem uso; aluguel de armazéns com documentos que poderiam estar digitalizados.

Contratos sem auditoria periódica: fornecedor cobra há 5 anos o mesmo valor sem revisão de mercado.

Combustível: descontrole de abastecimento, falta de rastreamento de veículos.

Terceirizações ineficientes: empresa de limpeza com mais funcionários que o necessário.

Meta realista: Redução de 5-8% das despesas de manutenção (custeio) em 90 dias.

Mecanismo: Revisão de contratos + negociação com fornecedores (oferecendo pagamento em dia como incentivo) + eliminação de despesas ociosas.

Fase 3: Aumento de receita (90-180 dias)

Não basta cortar — é preciso crescer. Três frentes:

Arrecadação municipal

Digitalizar notificação: débito de IPTU, ISS, taxas de funcionamento — notificação digital + parcelamento online pode aumentar arrecadação 12-18%.

Regularizar cadastro: quantos imóveis existem sem registro junto à prefeitura? Quantos alvarás vencidos? Quantas firmas locais não estão inscritas?

Multas e taxas: licença ambiental, uso de solo, construção — implementar cobrança sistemática pode gerar 2-5% de aumento de receita.

Meta realista: 8-12% de aumento em 6 meses se as bases de dados estiverem estruturadas.

Transferências condicionadas

Buscar editais federais (PAC, Ministério do Desenvolvimento Regional) que co-financiem projetos municipais.

Registrar a prefeitura em plataformas de convênios (SICONV) e acompanhar oportunidades.

Escriturar projetos bem estruturados facilita aprovação — aqui entra automação de processos e documentação digital.

Meta realista: R$ 500 mil a R$ 2 milhões anuais em editais (depende do porte do município).

Receitas não-tributárias

Aluguel de espaços públicos (salão comunitário, área de estacionamento).

Venda de derivados (por ex., processamento de resíduos, venda de energia solar em edifício público).

Parcerias público-privadas (concessão de serviços — iluminação pública, limpeza urbana).

Meta realista: 1-3% de aumento de receita total (varia muito por contexto local).

Fase 4: Institucionalização de controles (180+ dias)

Depois que o déficit foi revertido, é preciso garantir que não volta:

Dashboard de acompanhamento: indicadores de receita/despesa/restos a pagar atualizados mensalmente, visíveis pra toda gestão.

Contingenciamento automático: se receita cair X% vs. projeção, cortes pré-definidos acionam automaticamente (não por decreto emergencial).

Auditoria contínua: revisão trimestral de contratos, gastos com pessoal e projetos em andamento.

Capacitação de equipe: áreas de Finanças e Planejamento precisam entender fluxo de caixa e ciclo orçamentário.

Tecnologia como facilitador: Aprova como case de impacto

Automatizar processos administrativos (licenças, alvarás, protocolos) reduz custos operacionais e abre margem fiscal. Por quê?

Menos papel e armazenamento: economia direta em impressão, aluguel de espaço, serviços de arquivo.

Menos retrabalho: formulários pré-preenchidos, validação automática de documentos, reduz tempo e custo de tramitação.

Mais arrecadação: notificação automática de débitos, integração com sistemas de cobrança, reduz inadimplência.

Melhor informação: dashboard em tempo real de receitas/despesas facilita decisão rápida.

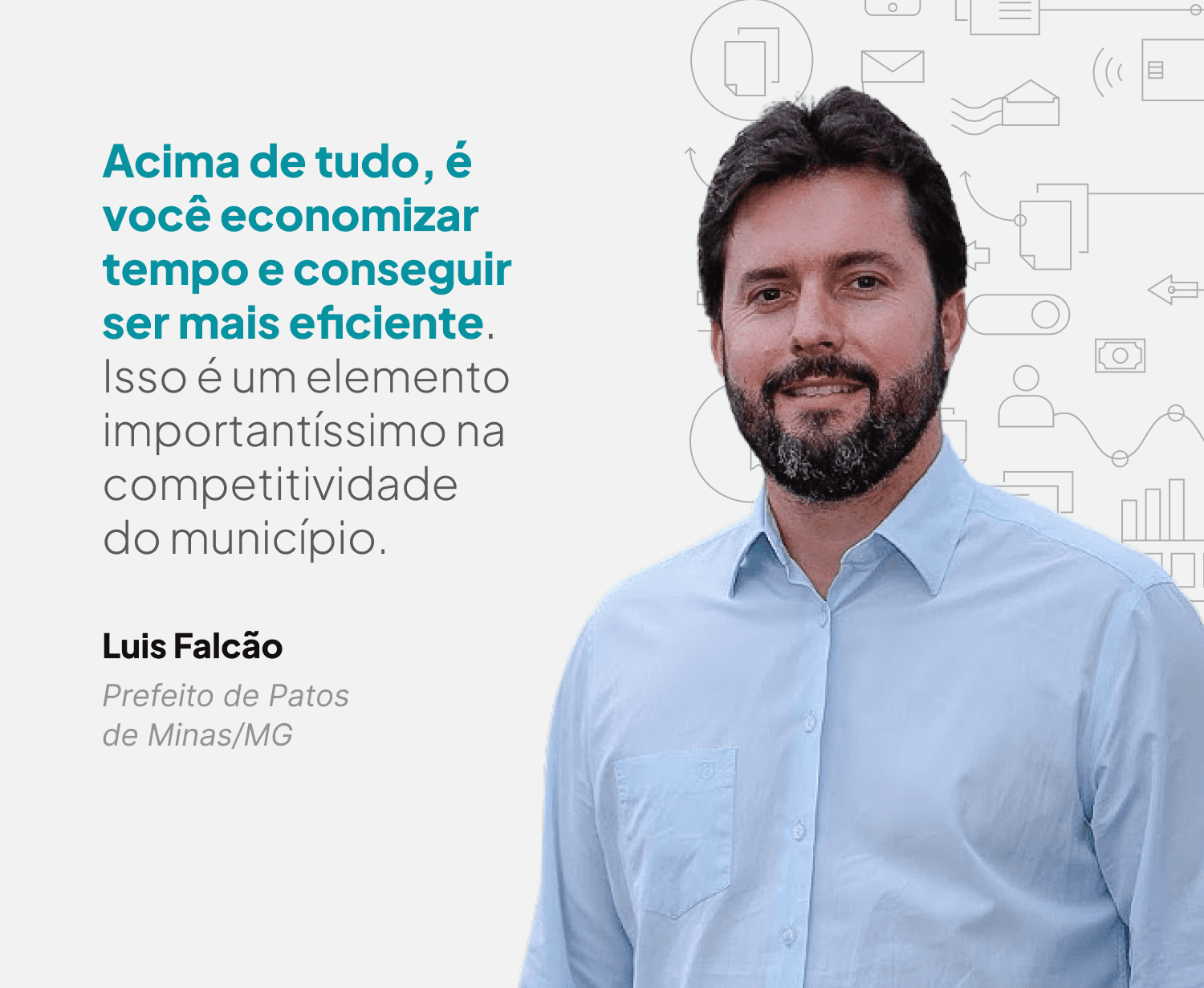

Patos de Minas (MG): 37 mil processos digitalizados, 600m² de espaço de arquivo liberado, R$ 7,3 milhões economizados em 18 meses. ROI foi alcançado em 4 meses.

Esse tipo de impacto é replicável em qualquer prefeitura de médio-porte que implementar com rigor.

👉 Conheça detalhes da transformação digital de Patos de Minas.

Perguntas frequentes sobre equilíbrio fiscal

O equilíbrio fiscal é compatível com investimento em infraestrutura?

Sim. Equilíbrio fiscal significa receitas cobrindo despesas correntes. Investimentos podem ser financiados por dívida (regra de ouro da LRF permite empréstimo para investimento) ou por convênios federais. O risco é diferente: uma prefeitura em déficit corrente não consegue honrar dívida de investimento.

Cortar pessoal é a única forma de equilibrar?

Não. Corte de pessoal é último recurso. Antes disso: eliminar despesas ociosas, aumentar arrecadação, renegociar contratos. Se mesmo assim não equilibrar, aí sim discussão estruturada com sindicatos sobre redefinição de quadro.

Como lidar com despesas obrigatórias crescentes (saúde, educação)?

Não há escapatória — são constitucionais. A saída é aumentar receita (própria ou transferências) ou buscar eficiência nesses gastos (ex: integração de sistemas, redução de retrabalho).

Qual é o prazo realista para sair do déficit?

6-12 meses se as medidas forem implementadas com rigor. Déficits crônicos (5+ anos) exigem reestruturação mais profunda.

Conclusão: equilíbrio fiscal como prática contínua

A estabilidade fiscal não é um destino que se alcança uma vez e pronto — é uma prática contínua que requer disciplina administrativa, planejamento rigoroso e adaptação contínua.

O gestor que consegue manter essa disciplina não apenas evita crises, mas ganha autonomia política e capacidade de investimento.

O roteiro apresentado aqui (diagnóstico → redução de vazamentos → aumento de receita → institucionalização de controles) é validado por dezenas de prefeituras que saíram de déficit usando essa metodologia. Cada município tem sua realidade específica, mas os princípios são universais.

Três ações imediatas que qualquer gestor pode começar hoje:

Monta comitê de gestão fiscal: reúna finanças, planejamento e secretários de fundo público uma vez por mês. O objetivo: monitorar receita/despesa em tempo real e antecipar problemas.

Audita os 10 maiores contratos (fornecimento, serviços, aluguel): há margem de negociação aí? Renegocie ou mude fornecedor. Essa ação isolada pode gerar 2-5% de economia.

Digitaliza processos administrativos: investir em automação é investir em margem fiscal. Cada real economizado em papel, retrabalho e armazenamento é um real que volta pra arrecadação ou investimento.

A digitalização, aliada à transparência e ao planejamento de longo prazo, é o caminho mais sólido para garantir finanças públicas sustentáveis. Município que domina essas três frentes (disciplina, automação, transparência) não fica refém de crise e consegue cumprir sua função pública com dignidade e eficiência.